增值税小规模纳税人要登记为一般纳税人,可以在电子税务局的【综合信息报告】模块进行办理,具体如何操作?一起来看看吧!

操作详情

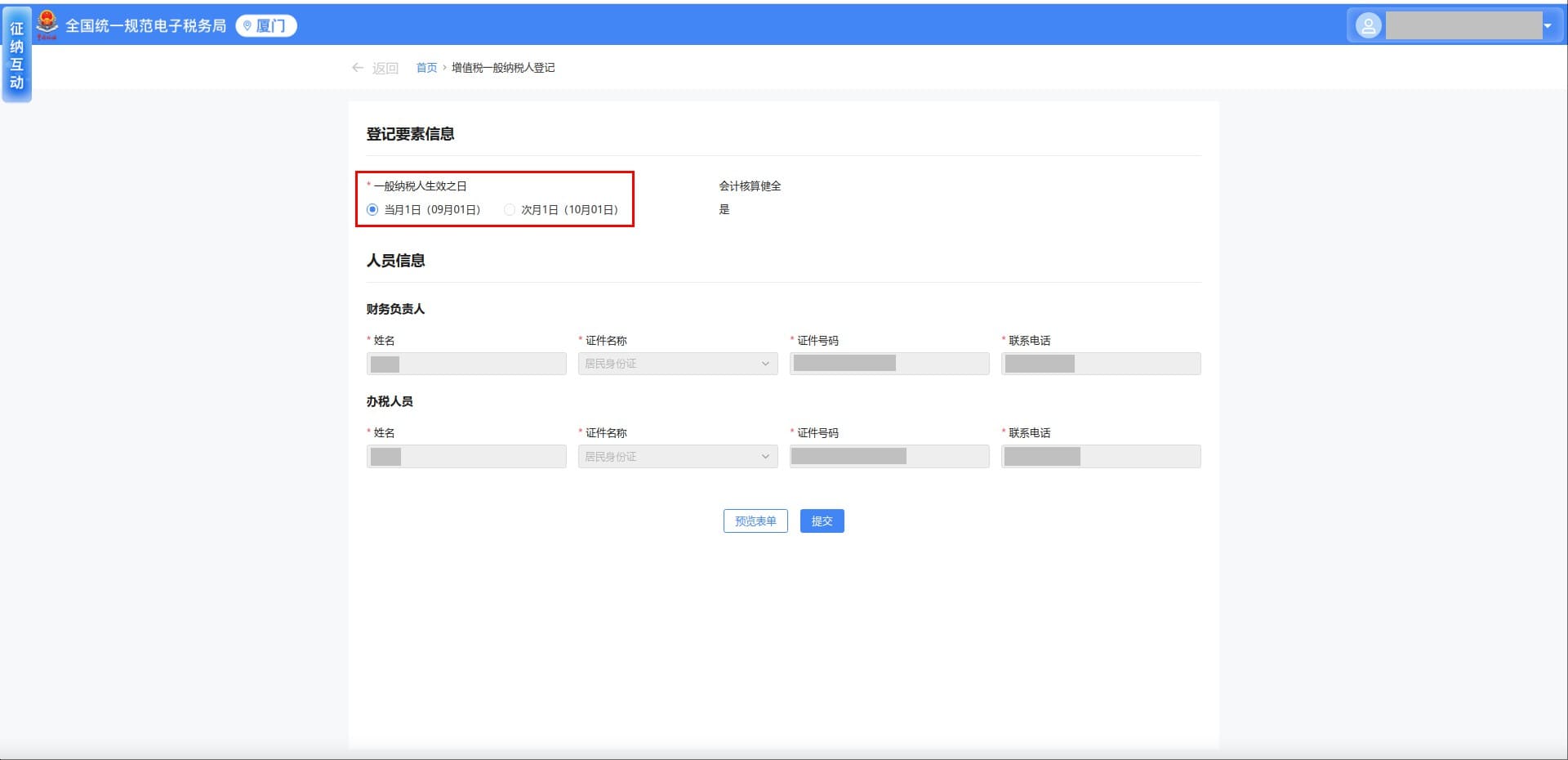

- 登录电子税务局,点击【我要办税】-【综合信息报告】-【资格信息报告】-【增值税一般纳税人登记】。

- 点击进入模块后,开始填写信息(注:申请登记为一般纳税人,可选择当月或次月生效)。

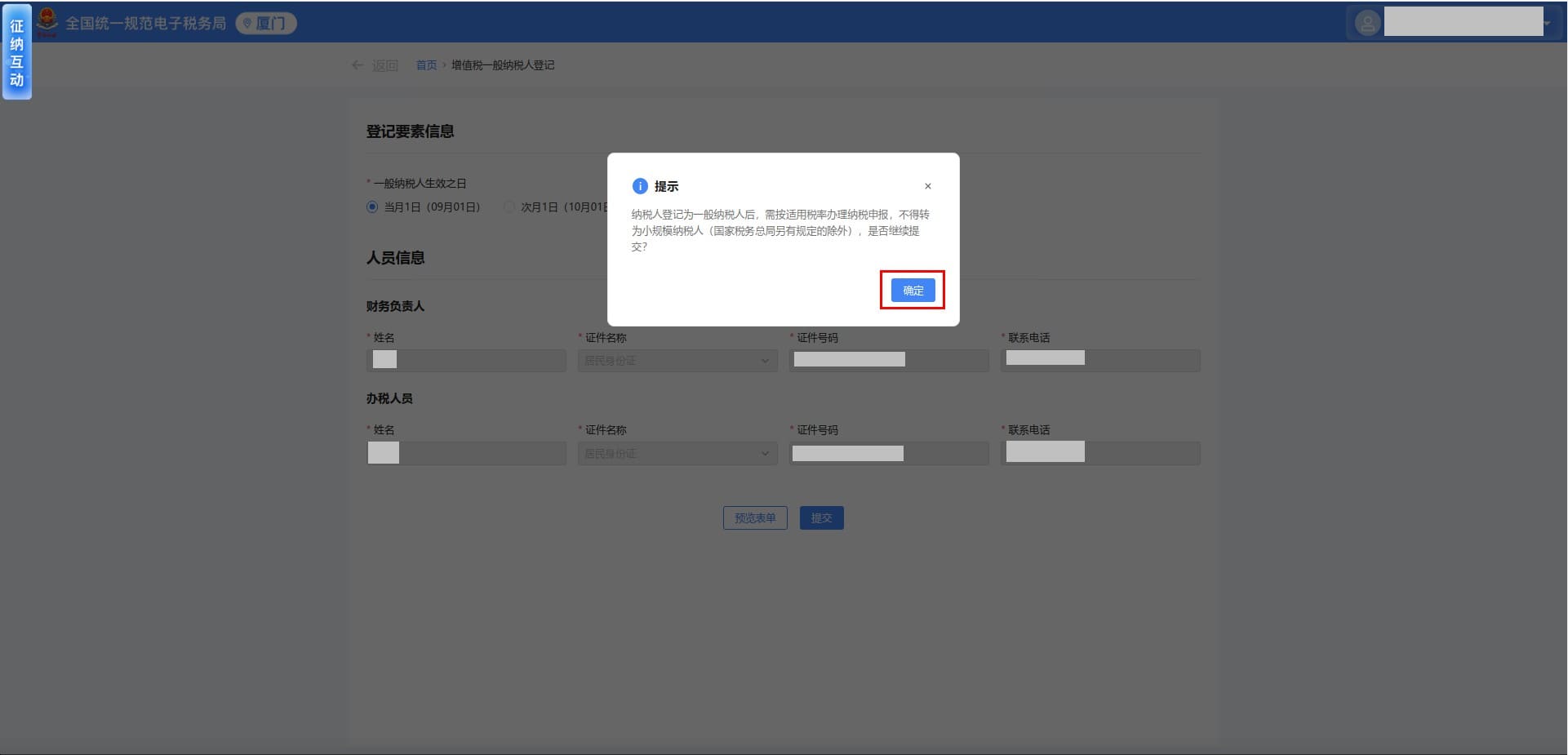

- 点击【提交】后,系统将跳转提示信息:“纳税人登记为一般纳税人后,需按适用税率办理纳税申报,不得转为小规模纳税人(国家税务总局另有规定的除外),是否继续提交?”继续点击【确定】。

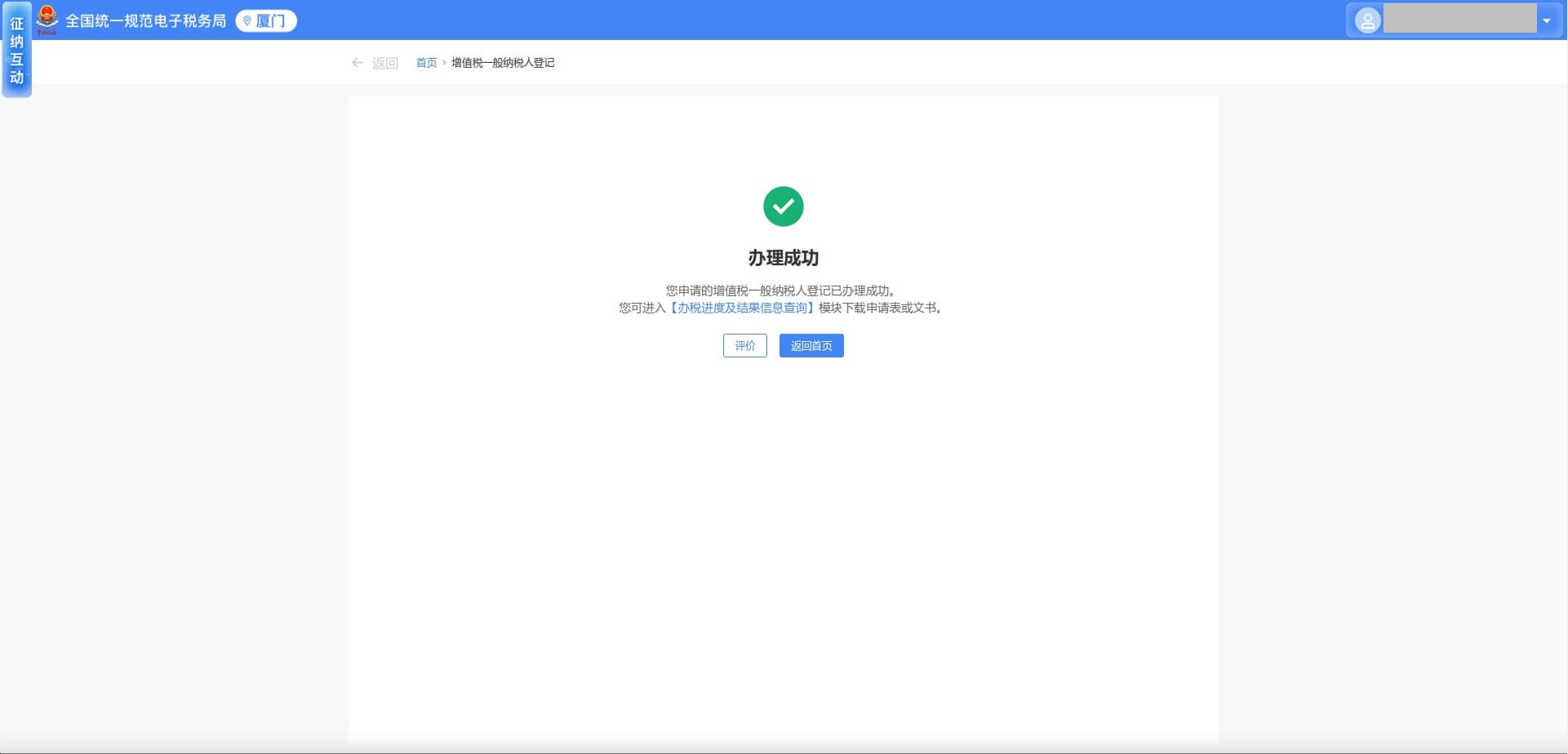

- 系统将跳转提示信息:“您选择的一般纳税人登记日期起为2025年9月1日(当月),请再次确认。”继续点击【确定】,完成登记。

温馨提示

- 税(费)种认定变更

小规模纳税人可以自主选择按月或按季申报,登记为一般纳税人后需按月申报。一般纳税人登记成功后,系统将自动触发税(费)种认定信息的变更,终止原纳税期限为“季”的认定信息至一般纳税人登记生效日期所在季度的季末,并新增纳税期限按“月”的税(费)种认定信息。若涉及消费税及附加税费认定,企业需联系管理员或到办税厅办理,调整消费税及附加税费认定,由按季申报变更为按月申报。

- 增值税申报

以某小规模纳税人于2025年9月办理增值税一般纳税人登记并选择当月生效为例:

税款所属期2025年7月-9月增值税申报,该公司应办理两项申报业务:

一是将税款所属期2025年9月销售收入按一般纳税人增值税申报表填报;

二是将税款所属期2025年7月-8月销售收入通过2025年第三季度的小规模纳税人增值税申报表填报。

同时,企业办理税款所属期2025年第三季度的小规模纳税人申报时,需注意是否在2025年7、8月开具征收率1%或者3%的发票,按规定据实申报。

- 2025年9月办理一般纳税人登记前,已开具发票的增值税申报问题

- 在小规模纳税人期间取得的专票进项抵扣问题

来源:厦门税务

联系我们

联系我们